<{配资之家}>一夜之间,3家A股公司终止上市,影响超4万股东

买到退市股,亏的往往不是一次波动,而是突然失去退路,钱在账面上,路在脚下断了,想撤也撤不出来的那种无力感,拿在手里的人,今晚大概睡不踏实

5月22日晚,ST熊猫,ST岩石,ST华嵘先后披露同一件事,收到上海证券交易所作出的终止上市决定,合在一起大约4.04万名股东被波及,数字不大不小,落到个人身上就是一笔真金白银

这类决定落地后,节奏会突然加快,三家公司安排一致,股票在6月1日起复牌,随即进入退市整理期,整理期交易期限是15个交易日,预计最后交易日期是2026年6月22日,时间表一亮出来,很多人的选择就只剩下有限几次

退市整理期的规则也有点反常识,首个交易日不设价格涨跌幅限制,后面每个交易日涨跌幅限制为10%,这意味着第一天的波动可能比平时更刺眼,第二天开始又被“框”住,想靠一把快进快出的人,经常会被这种节奏打乱

先讲ST熊猫,公告显示,交易所对熊猫金控股份有限公司作出终止上市决定,公司A股将在整理期使用“退市熊猫”作为简称,触发原因来自它在2026年4月29日披露的2025年年度报告和审计报告

核心点不是亏不亏,而是审计意见的性质,2025年度财务报告被出具无法表示意见,内部控制被出具否定意见,这两句话一出现,市场其实已经很难再谈“修修补补继续走”,依据《上海证券交易所股票上市规则》相关条款,终止上市条件就被点亮了

Wind数据显示,ST熊猫股东户数是1.35万人,这个体量的持有人,往往不是机构的集中筹码,而是分散在各个账户里,越分散,越难在同一节奏里做出同一种选择,行情就容易走成情绪的集合

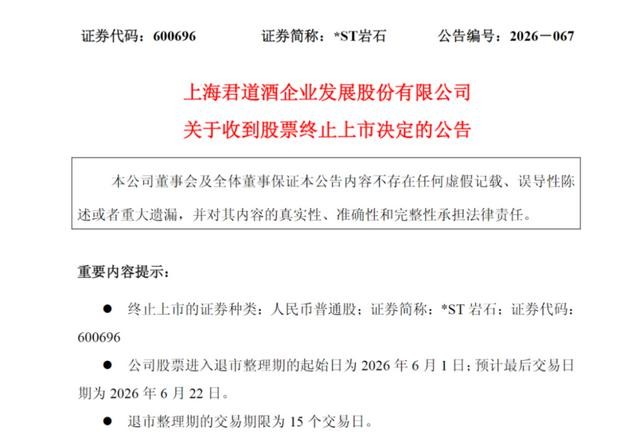

再说ST岩石,这家公司披露收到的决定书,同样来自上交所,终止上市的对象是上海君道酒企业发展股份有限公司的股票,安排同样是6月1日起复牌进入退市整理期,整理期里简称将变成“退市岩石”

ST岩石触发条件写得更“标准化”,2025年度净利润为负且营业收入低于3亿元,审计报告被出具保留意见,内部控制被出具否定意见,这种组合在规则里属于高风险区间,指标不达标叠加内控被否,留下的空间就被压缩得很窄

Wind数据显示,ST岩石股东户数为2.17万人,比前一家更分散,人数一多,整理期内的价格波动就更难预测,因为每一次成交背后都是不同的成本,不同的预期,不同的时间压力

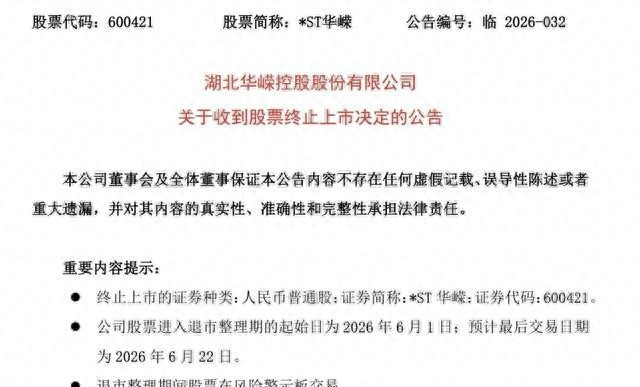

ST华嵘的情况也在同一晚披露,终止上市决定同样来自上交所,触发条件是2025年度净利润为负且营收低于3亿元,公司股票将在2026年6月1日进入退市整理期,预计最后交易日也是2026年6月22日,整理期届满后5个交易日内摘牌

Wind数据显示,ST华嵘股东户数约5000人,人数少不代表波动就小,流动性一旦走弱,买卖两边的挂单变化就能拉出很长的价格区间,想“等一等”的人,常常等到的不是反弹,而是成交难度的上升

把三家公司放在一起看,交易所给出的理由有一个共同背景,规则在2026年4月完成修订,财务与内控的要求更清晰,审计意见不只是会计师的一张纸,它会直接触发制度动作,退市不是情绪判决,而是规则执行

这时候最扎心的一句话其实是,退市整理期不是救命期,而是结算期,整理期给的是交易机会,不是身份复活,简称换成“退市”两个字之后,很多资金的参与范围会收缩,价格发现也会变得更尖锐

不少人习惯盯净利润,忽略了内控审计,内控被出具否定意见,意味着公司在关键流程上存在重大缺陷,财务数字即便写得漂亮,也可能因为可信度不足而被重新审视,这也是为什么同样是亏损,有的公司还能博重整预期,有的公司直接被制度带走

从投资者保护的立场看,退市常态化有它的正面意义,劣质公司出清,市场资源回到更有经营质量的企业身上,但代价往往由分散的持有人承受,制度效率与个体损失之间的张力,一直存在

整理期的交易规则值得再说一遍,首日不设涨跌幅限制,既可能出现突然的抢跑,也可能出现突然的踩踏,后续10%限制又会把走势切成一格一格的台阶,节奏不熟的人容易在台阶上反复踏空

交易安排之外,还有一个常被忽略的现实,退市后股票不再在原有市场挂牌,流动性和价格透明度会发生变化,持有人面对的不是“能不能涨回来”,而是“还能不能顺利成交”,这类问题比涨跌更现实

也有人把希望放在重整上,确实,退市并不等于经营活动立刻停止,公司仍可能通过资产处置,重组谈判,债务安排去寻求出路,但这些路径的难点在于时间,资金,债权关系的复杂度,普通持有人能掌握的信息并不对称

再往深一点说,退市制度的意义不止是清理尾部,它也在逼迫市场形成新的定价习惯,过去那种只看壳价值,只看题材热度的玩法,会被财务门槛和内控意见反复校准,校准的过程会痛,痛点集中落在追逐低价的人身上

不少人会问,既然有整理期,为什么不等一等,问题在于,整理期里每一天的风险结构都在变化,波动,成交量,筹码结构,持有人情绪,会一起把价格推向更难预测的区间,你以为等的是回头路,实际上等的是道路改线

如果把这次事件当作一堂风险课,关键不在于记住三家公司的名字,而在于记住触发机制,净利润为负且营收低于3亿元,审计意见出现无法表示或保留,内部控制被出具否定意见,这些词一旦出现在公告里,往往意味着制度已经按下计时器

写到这里,给一句能记住的话,账户里的股票代码可以改名,账户里的风险不会改名,真正改变结局的,从来不是运气,而是你对规则的敏感度

这三家公司合计约4.04万名股东被波及,数字背后是家庭的计划,是资金的安排,也是对市场规则的一次重新认识,退市不是一句口号,它有明确日期,有明确交易窗口,也有明确后果

有人会把这当成监管从严的信号,也有人会把它当成市场清理的必要成本,两种感受都真实,放到同一个交易日里,情绪和规则一起落地,才是这类新闻能刺到人的原因

接下来这段时间,退市整理期会按日历推进,6月1日复牌,15个交易日,预计6月22日最后交易,摘牌时间也写得清清楚楚,节奏不会因为任何个人的犹豫而停下

留下一个分歧点,退市常态化让市场更干净,还是让普通持有人更难防守,站在哪一边,都需要拿出同样严谨的证据和同样冷静的心态,话到这里,先停一停,留点空给各自的判断