<{配资之家}>同花顺利润翻倍股价反跌,L2破解2026还有用吗?

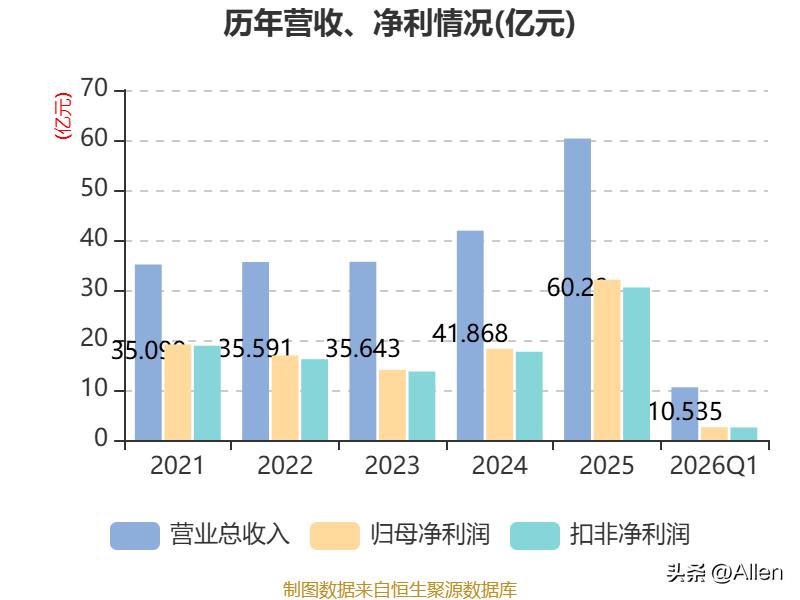

各位老铁,同花顺的一季报昨天出炉了,数据红得刺眼:营收10.53亿元,同比增长40.81%;归母净利润2.56亿元,同比增长112.58%;扣非净利润2.5亿元,同比增长122.58%;经营现金流8.39亿元,同比暴涨167.75%。

股价呢?发布当日跌了4.3%,报236.12元。

净利润翻倍,股价暴跌。 这就是A股最经典的"利好落地是利空"吗?不,远不止这么简单。

我今天不吹票,也不唱空,咱们坐下来,把这份财报从头到尾扒干净。

一、光鲜数字背后:你到底赚的是什么钱?

先说好听的。

同花顺这一季,确实遇到了天时。2026年一季度A股总成交金额超144万亿元,远超2025年同期的87万亿元;日均成交额达2.60万亿,同比增长69%。上交所A股新开户数达1204万户,同比增长61%。

市场疯了,同花顺的大本营——3700万月活——也跟着水涨船高。券商抢着投放开户广告,散户蜂拥买会员看Level-2行情。同花顺是A股的"卖水人",市场火它就火。

但问题恰恰藏在这里。

回看2025年全年,公司广告及互联网推广服务收入34.62亿元,占总收入57.43%,一年之间广告占比直逼六成。

一家以"金融信息服务商"自居的公司,超过一半的收入来自广告。 你是同花顺,还是金融版的分众传媒?你的护城河到底是AI技术,还是APP开屏位?

广告模式本身没有原罪。但这种收入结构的蜕变至少揭示了两个风险:

第一,真正的"靠天吃饭"。 A股一旦降温——二季度市场历来都是波动加剧的区间——广告主的投放预算第一个被砍。2025年四季度日均成交额还环比增长了31%,但2026年一季度指数已经普遍收跌,沪指跌1.94%,深成指跌0.35%。成交量的热闹掩盖了指数的疲软,这个背离不会永远持续。

第二,研发投入增速让人不安。 一季度销售费用同比暴增78%至2.95亿,研发费用微增3%至2.98亿,研发费用率同比下降了11个百分点。卖力吆喝的预算涨幅是技术投入的近30倍。AI金融信息服务的口号喊得震天响,真金白银却更多地投向了渠道,而不是产品。当一家科技公司开始用广告费代替研发费来驱动增长,投资者应该警惕。 同花顺大谈AI转型的同时,研发投入几乎原地踏步,这笔账算下来,市场为什么要给它科技公司的估值?

二、"证金减持"的弦外之音

再看一个细节。

一季报显示,"国家队"中国证券金融股份有限公司减持了301.78万股,持股比例从1.10%降至0.53%,幅度超过一半。你知道证金公司上次减持是什么时候吗?2017年三季度,距今整整八年多。

证金公司不是游资,不会短炒。它在业绩翻倍、现金流创历史最佳的季报节点上选择大幅度减仓,只有一个解释:认为当前估值已经充分甚至过度反映了未来的乐观预期。

同花顺目前市盈率(TTM)约55.59倍,市销率约29倍。作为一个核心收入靠广告、严重依赖市场景气度的公司,55倍的估值并不便宜。更不必说去年九月实控人易峥发布减持计划,给出的理由竟然是"旨在让渡市场参与机会,释放流动性",结果公告一发、股价大跌,一个交易日后就火速终止减持。这种"减持一日游"的操作,暴露出公司在内控和信息披露严肃性上的偏差。

三、合规风险的灰犀牛

同花顺最近半年在合规路上的踉跄,值得任何投资者掂量。

2026年4月10日,浙江证监局对同花顺基金销售公司采取责令改正措施,直指五项典型违规:从业人员与股东方混同、未将基金保有规模纳入考核体系、未对基金管理人进行审慎调查、未建立私募基金销售利益冲突评估机制、部分员工未取得基金从业资格。

这种局面下——员工和股东混同经营、业务人员无证上岗——同花顺基金账上却躺着36.20亿的代理买卖基金款,同比暴增353%。合规基础最薄弱的时刻,恰好是资金规模膨胀最快的时刻。 而这个矛盾,在一季度并没有缓解的迹象:监管要求30日内提交书面整改报告,截止日就在五月上旬,整改结果将直接影响基金代销业务的牌照稳定性。

不止于此。智能投顾领域的监管风暴同样悬在头顶。同花顺旗下的直播间、"问财"推荐等功能,在投顾牌照和非法荐股之间的灰色地带反复试探。当大模型给出的投资建议一旦被监管认定为"变相荐股",其引流的商业模式将面临系统性的合规重构成本。

一边是AI转型的故事讲得天花乱坠,一边是连基本的内控防火墙都没砌好。如果一家金融科技公司始终在合规底线上反复踩雷,那么"科技"二字的含金量,恐怕要大打折扣。

四、"繁荣的顶点"还是"成长的起点"?

现在来看那个争议最大的问题:一季度的翻倍增长,到底应该怎么看?

悲观派的逻辑很直白——一季度归母净利润仅2.56亿,简单年化也不过10亿出头,而2025年全年净利润高达32.05亿。从这个角度看,2026年的盈利中枢似乎正从峰顶加速回落。

但这个算法本身并不公允。同花顺的业务具有极强的季节性——一季度因春节假期交易日少、机构客户预算刚启动,历来是全年营收规模最小的季度。譬如2019年至2024年间,同花顺一季度的营收占全年比重普遍在18%-22%。用最淡季的数字直接乘以4来衡量全年,在方法论上是不成立的。

更要看到另一个缓冲垫:一季度末合同负债达26.6亿元,较年初增加50.12%,预收款(合同负债+其他非流动负债)合计27.5亿元,同比增长超过40%。这些已经收到口袋里的钱,是未来一到两个季度收入的硬支撑,而非虚无缥缈的预期。

但乐观派的瑕疵同样显著。市场交投活跃度能否持续,靠的是宏观流动性、投资者信心和制度红利三根柱子,没有一根是同花顺能左右的。3700万的月活用户优势看似稳固,但2026年3月的月活同比增速已降至仅1.7%,用户增长的红利正在肉眼可见地触顶。

一个增速趋平、高度依赖市场景气度、合规风险悬而未决的公司,支撑其当前估值逻辑的最大变量,只剩下AI。

五、AI的故事,能讲多久?

同花顺的AI布局确实不容轻视。i问财已升级为金融智能体,基于大模型实现自然语言理解与投资决策逻辑推理;iFinD金融数据终端推出MCP工具和技能包,帮助模型降低幻觉;2026年4月更与阿里巴巴旗下千问合作,接入了1.3万只股票的实时行情和约百万家上市公司财报数据。

方向是对的。但要说清楚的是:

基于大模型的金融信息产品,行业门槛正在以肉眼可见的速度消解。 东方财富、各大银行、头部券商自研的金融大模型逐步成型,字节系、腾讯系对金融赛道的渗透持续加深,当这些玩家把AI能力作为免费功能嵌入自身生态,同花顺付费会员的独有价值还剩多少?研发费用几乎原地踏步的投入力度,能否撑起"金融AI领军企业"这张名片?

AI是加分项,不是免死金牌。

六、结语:写给被数字冲昏头脑的你

作为一个追踪同花顺多年的观察者,我比任何人都希望这家公司好。它是中国散户最熟悉的金融工具,它的月活数据让所有竞品望尘莫及,它在AI上的探索也确实走在行业前面。

但比赞美更重要的是清醒。

当一家公司的广告收入占比突破六成、研发增速仅为3%、国字号资金大幅撤退、子公司屡踩合规红线的时候,112%的净利润增速背后,是比表面繁荣更复杂的结构性隐忧。 翻倍的业绩值得肯定,但它不应该成为我们选择性忽略风险的理由。

资本市场的规律从来冷峻:行情好的时候你是卖水人,行情差的时候,你是第一个被渴死的人。

同花顺是一只好股票吗?也许是。但它值55倍市盈率吗?这个问题,建议你今晚关掉APP,给自己倒杯茶,好好想一想。