<{配资之家}>A股市场ROIC与估值特征分析,和H股有何关联?

二、A 股与 H 股市场的 ROIC 与估值特征分析

(一) A 股市场的 ROIC 与估值特征

A 股市场的 ROIC 与估值呈现出 “整体资本效率偏低、头部企业分化显著、成长板块波动较大” 的核心特征,具体数据与结构如下:

1、整体 ROIC 水平与估值中枢

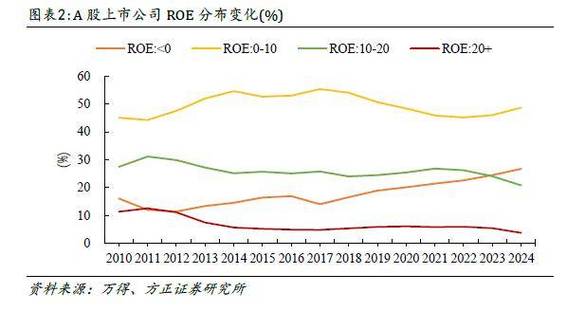

2024-2025 年,A 股全市场 ROIC 中位数约为 6%,显著低于美股 10% 以上的水平 —— 这反映出中国上市公司整体资本使用效率偏低,多数企业存在产能冗余、资本投入与盈利不匹配的问题。从估值维度看,2025 年末 A 股全市场 PE-TTM 中位数为 13-14 倍,沪深 300 指数 PE-TTM 为 12 倍左右,处于历史中低分位;非金融板块的 ROIC 中位数更低,仅为 5.2%-6.3%,对应 PE-TTM 中位数为 15-16 倍。

2、行业分化特征

A 股行业间的 ROIC 与估值分化极为显著,可大致分为三类:

高 ROIC - 高估值行业:消费行业 ROIC 中位数 12%-13%,PE 中枢 20-23倍。这类行业的核心特征是具备强护城河,盈利稳定性高,市场愿意给予长期估值溢价。

高 ROIC - 低估值行业:部分高端制造细分领域 ROIC 中位数 12%-15%,PE 中枢 15-20 倍。这类行业的 ROIC 已接近消费行业,但估值因市场对成长确定性的担忧被压制,属于典型的 “价值低估” 板块。

低 ROIC - 高波动行业:周期行业 ROIC 中位数 6%-9%,PE 中枢 10-20 倍;科技行业 ROIC 中位数 8%-12%,PE 中枢 25-50 倍。这类行业的 ROIC 波动较大,估值易受景气度或主题炒作影响,PE 波动区间可达 30 倍以上。

3、成长板块的 ROIC 与估值错配

A 股成长板块(如 AI 算力、半导体)的 ROIC 与估值错配现象尤为突出:2025 年科创 50 成分股平均 ROE 达 14.3%,自由现金流同比增长 21.7%,但其中仅 37 家企业同时满足 “近 3 年 ROE≥12%、毛利率≥30%、经营现金流连续为正” 的条件 —— 多数公司的高估值依赖 “未来成长预期”,而非当前的价值创造能力。例如中**达 2025 年 ROIC 仅 3.46%,处于重投入换增长阶段,但 PE-TTM 却达 45-55 倍,从 DCF 估值模型看,这一估值隐含了未来 5 年复合增长率超 76% 的极端预期,一旦成长不及预期,估值将面临大幅回调风险。

(二)H股市场的 ROIC 与估值特征

与 A 股不同,H 股市场的 ROIC 与估值呈现出 “整体估值偏低、行业分化集中于传统板块、外资定价主导” 的特征,其核心逻辑更偏向全球价值定价体系。

1、整体 ROIC 水平与估值中枢

2025 年末,MSCI 中国指数成分股的 ROIC/WACC 中位数为 0.72—— 这意味着很多企业 ROIC 低于 WACC,本质上不具备持续的价值创造能力。从估值维度看,恒生指数 PE-TTM 仅 13.2 倍,PB 跌破 1.22 倍;恒生国企指数 PE-TTM12.1倍、PB1.08 倍,股息率达 2.75%

2、行业分化特征

H 股的行业分化主要集中于传统板块与新经济板块之间:

高 ROIC - 低估值行业:能源等传统行业 ROIC 中位数 10%-12%,PE 中枢 8-12 倍、PB 中枢 0.4-0.8 倍。这类行业的 ROIC 持续高于 WACC,但因外资对传统行业的长期增长预期较低,估值被持续压制。

中 ROIC - 中估值行业:消费行业 ROIC 中位数 15%-18%,PE 中枢 15-25 倍;医疗健康行业 ROIC 中位数 12%-15%,PE 中枢 20-40 倍。这类行业的 ROIC 与 A 股同类企业相当,但估值因外资的风险偏好折价,较 A 股低 15%-20%。

低 ROIC - 高波动行业:科技行业 ROIC 中位数 8%-12%,PE 中枢 20-30 倍。这类行业的 ROIC 波动较大,估值易受全球科技周期与地缘风险影响 —— 例如 2025 年恒生科技指数 PE-TTM 曾跌至 20.1 倍,处于近 5 年 8.8% 的历史分位。

3、外资定价的核心影响

港股的估值逻辑高度依赖外资定价:外资持股占比达 71.7%,其定价模型更关注长期现金流稳定性与全球可比估值 —— 对于具备全球竞争力的龙头企业(如招商银行 H 股),外资愿意给予与 A 股相当甚至更高的估值,因此这类标的常出现 H 股较 A 股溢价的现象;而对于缺乏全球竞争力的企业,外资会要求更高的风险补偿,导致估值折价幅度更大。例如 2025 年末招商银行 H 股较 A 股溢价约 5%,反映外资对其零售银行商业模式的认可。 H 股较 A 股溢价的企业有:宁德时代、兆易创新、招商银行、药明康德、恒瑞医药、美的集团、紫金矿业、潍柴动力8家。

(三)AH 股市场的估值差异根源

AH 股同权标的的估值差异并非简单的 “价格差”,而是由市场结构、交易制度、投资者偏好等多重因素共同驱动的,其核心是定价逻辑的本质不同。具体来看:

1、投资者结构差异:A 股个人投资者交易占比高,流动性溢价显著 —— 小盘股因高换手率常获得额外估值;港股机构投资者占比达 71.7%,定价更偏向现金流折现模型,对成长不确定性的容忍度更低。

2、红利税差异:A 股红利税根据持股期限分为 0%-20%,而港股对非本地投资者征收 10%-30% 的红利税 —— 这直接压缩了长期持股的税后收益,因此外资对港股高股息标的的估值要求更低。

3、流动性差异:A 股整体换手率显著高于港股,流动性更好的标的会获得额外溢价;而港股的流动性集中于大盘龙头,小盘股流动性折价可达 30% 以上。

4、风险偏好差异:A 股投资者对成长型标的的风险偏好更高,愿意为未来预期支付溢价;港股外资对地缘风险更为敏感,对非核心资产的估值折价幅度更大。

从数据层面看,2025 年末恒生 AH 股溢价指数为 118.17 点,处于历史低位 —— 这意味着 A 股整体较 H 股溢价约 18.17%。但行业分化显著:银行行业 H 股较 A 股平均折价约 20%,科技制造类企业折价可达 30%-45%,而头部消费、金融龙头(如宁德时代、招商银行)的 H 股等8家企业甚至出现溢价。